Complementarias renta por atrasos de rendimientos de trabajo

En general, es posible que después de presentar la declaración de Renta del ejercicio actual o de uno anterior no prescrito, adviertas errores u omisiones que hagan necesario modificar la declaración presentada.

Pueden darse dos supuestos. En ambos casos podrás realizar la modificación a través de Renta WEB.

- Si los errores u omisiones te causan un perjuicio porque la cantidad a devolver debe ser mayor, o menor la cantidad a ingresar, puedes solicitar la rectificación de la declaración que presentaste.

- Si los errores u omisiones causan un perjuicio a la Hacienda Pública porque la cantidad a devolver deber ser menor, o mayor la cantidad a ingresar, debes presentar una declaración complementaria.

- También debes utilizar esta vía y presentar una declaración complementaria si se dan situaciones o circunstancias sobrevenidas que han motivado que hayas perdido el derecho a una deducción, reducción o exención ya aplicada en una declaración anterior.

Si los cambios suponen una cuantía a devolver inferior a la que resultó al hacerla, o una cuantía a pagar mayor que la que resultó (en este caso, deberás abonar la diferencia a Hacienda)

En este caso debes presentar una declaración complementaria, que también puedes presentar a través de Renta WEB, accediendo al apartado de declaración “Modificar declaración presentada”.

La nueva autoliquidación debe recoger correctamente todos los datos, por lo que debes incorporar, junto a los que ya reflejaste correctamente en la declaración presentada, los de nueva inclusión o modificación.

Se restará del resultado de la autoliquidación complementaria presentada el importe que se ingresó en la originaria con errores u omisiones, si ésta fue positiva, o bien se sumará la devolución percibida, si resultó a devolver. El resultado obtenido es la cuota que debes ingresar como consecuencia de la autoliquidación complementaria

Si los cambios suponen una cuantía a devolver mayor a la que resultó al hacerla, o una cuantía a pagar menor que la que resultó (en este caso, Hacienda deberá abonarte la diferencia)

Puedes solicitar la rectificación de tu autoliquidación accediendo nuevamente a tu expediente de Renta a través de Renta WEB, desde el apartado de declaración “Modificar declaración presentada”.

No podrás solicitar la rectificación si la Administración ya hubiera practicado una liquidación provisional o definitiva por el error u omisión que vas a rectificar, o si ya hubiera transcurrido el plazo de prescripción de cuatro años.

También puedes solicitar la rectificación de tu declaración de renta presentando un recurso o solicitud de rectificación.

Percepción de atrasos de rendimientos del trabajo

Según el art. 14.2 b) de la Ley IRPF, deberá presentarse autoliquidación complementaria cuando, por circunstancias justificadas no imputables al contribuyente, los rendimientos derivados del trabajo se perciban en períodos impositivos distintos a aquellos en que fueron exigibles. Dichas cantidades deberán imputarse a los períodos impositivos en que fueron exigibles, practicándose, en su caso, la correspondiente autoliquidación complementaria.

Véase al respecto el epígrafe “Imputación temporal de los rendimientos del trabajo” del Capítulo 3.

La autoliquidación complementaria, que no comportará sanción ni intereses de demora ni recargo alguno, se presentará en el plazo que media entre la fecha en que se perciban los atrasos y el final del plazo inmediato siguiente de declaraciones por el IRPF.

En este caso, si los atrasos se percibieron con posterioridad al fin del plazo de presentación de las declaraciones del IRPF correspondiente al ejercicio 2022 (es decir, después del 30 de junio de 2023), la autoliquidación complementaria deberá presentarse en el plazo existente entre la percepción de los atrasos y el final del plazo de declaración del ejercicio 2023.

En este caso, habría que realizar autoliquidación complementaria de los ejercicios 2021 y también del 2022, entrando en este enlace:

Agencia Tributaria: Ejercicios anteriores – Ejercicio 2021

En cada caso:

- Selecciona Ejercicio (deberás hacerlo una vez para el Ejercicio 2022 y otra para el Ejercicio 2021)

- Haz clic en Modificación de una declaración ya presentada 2022 (o 2021)

- Confirma en su caso que actúas en nombre propio

- En el apartado Historia del Expediente, haz clic en el enlace Grabación de la declaración 2022 (o 2021) (Consulta/Copia), para buscar cuál fue el resultado de la misma. Se abrirá en PDF y tendrás que consultar el resultado a ingresar o devolver (casillas [0670] o [0695] de la declaración), pues este dato hay que consignarlo más adelante.

![]()

- Selecciona la opción Modificar Declaración

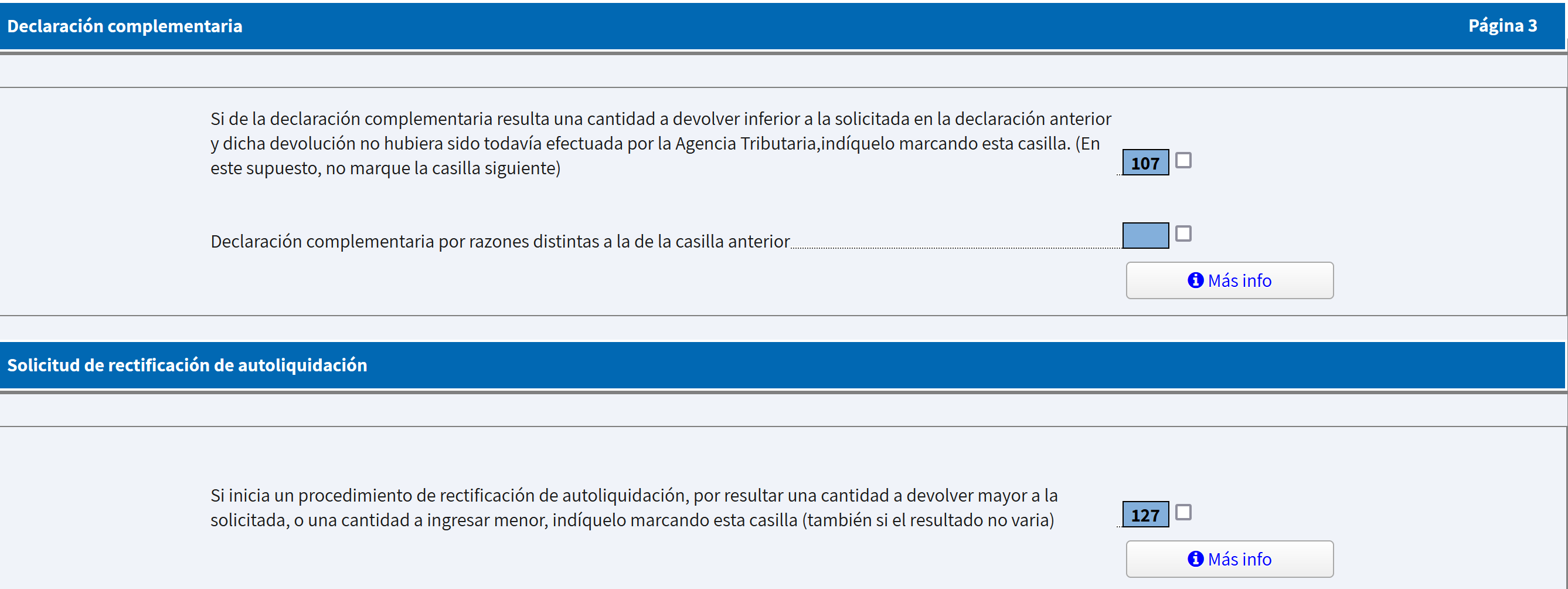

- En la ventana emergente, darle a Modificar Declaración Presentada. Aparecerá una ventana informativa con el mensaje “Para las modificaciones que supongan un menor ingreso o una mayor devolución, así como resultado cero, seleccione Rectificación de autoliquidación. En otro caso seleccione declaración complementaria y consigne sólo el importe de la devolución acordada o recibida.”

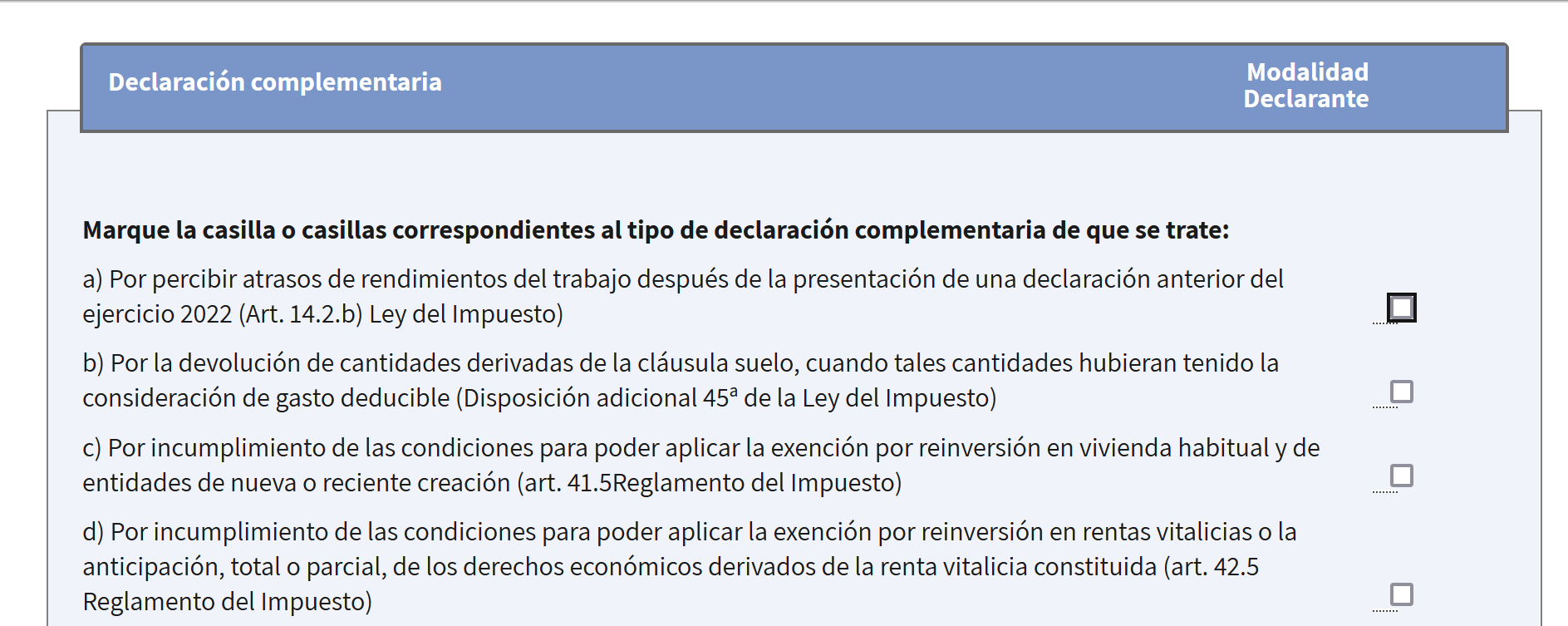

- En la siguiente ventana, marcamos la opción Declaración complementaria por razones distintas a la de la casilla anterior.

- En la siguiente ventana (captura), marcamos la opción a) Por percibir atrasos de rendimientos del trabajo después de la presentación de una declaración anterior del ejercicio 2022 (o 2021). Más abajo tienes que consignar la cantidad que o bien se te ingresó (devoluciones acordadas por la administración) o la que debiste abonar (resultado a ingresar de la declaración anterior). En el caso en que no haya sido efectuada la devolución por la Administración, se deberá consignar cero en la casilla correspondiente a esa Administración.

- En la siguiente ventana, debes darle a Apartados de la Declaración

- Ahora, hay que seleccionar Rendimientos del Trabajo

- Ahora pulsa en el botón que hay justo a la derecha de la casilla 0003

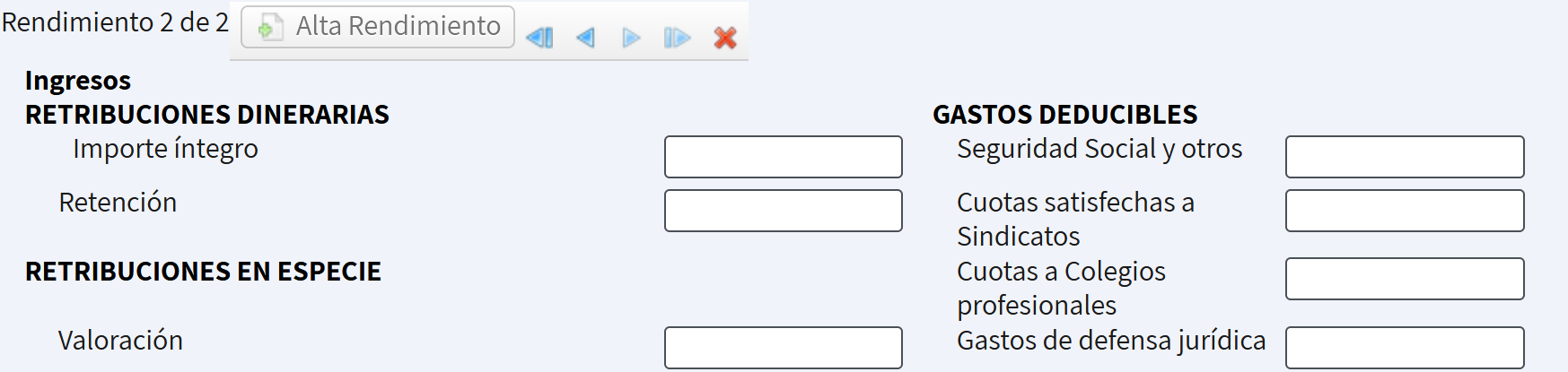

- Pulsa el botón de Alta Rendimiento y completa los siguientes valores con los que correspondan:

- Importe íntegro (dentro de Retribuciones dinerarias): la cantidad que te aparece en el certificado emitido por la consejería, correspondiente a este año, en el cuadro denominado también importe íntegro. Este dato también aparece en el cuadro Retribuciones Dinerarias de los Datos fiscales que puedes consultar en la web de la AEAT.

- Retención (dentro de Retribuciones dinerarias): consigna la cantidad que aparece en el certificado emitido por la Consejería, en el cuadro denominado Retenciones. Este dato también aparece en el cuadro Retenciones de los datos fiscales que puedes consultar en la web de la AEAT.

- Seguridad Social y Otros (dentro de Gastos deducibles): consigna la cantidad que aparece en el certificado emitido por la Consejería, en el cuadro denominado Gastos. Este dato también aparece en el cuadro Gastos deducibles de los datos fiscales que puedes consultar en la web de la AEAT.

- Tras ello, puedes ver el resultado pulsando el botón Resumen de declaraciones.

- Aquí verás en el cuadro Resultado de la Declaración, el resultado real de la declaración de este año, tras aportar los nuevos datos. En el cuadro Resultado de la declaración complementaria, saldría la cantidad en positivo a ingresar, que en este caso no se puede fraccionar.

- Para presentarla, habría que darle al botón presentar declaración.

https://educacion.fespugtclm.es/complementarias-renta/UncategorizedEn general, es posible que después de presentar la declaración de Renta del ejercicio actual o de uno anterior no prescrito, adviertas errores u omisiones que hagan necesario modificar la declaración presentada. Pueden darse dos supuestos. En ambos casos podrás realizar la modificación a través de Renta WEB. Si los...UGT Enseñanza ensenanza.albacete@fespugtclm.esAdministratorEnseñanza UGT Servicios Públicos CLM